クレジットカードが作れない原因8個と対策6個!作りやすいカードも

なぜクレジットカードが作れなかったのか、その理由が知りたい

審査に通るためにどう行動したらいいのか知りたい

作りやすいクレジットカードは何か知りたい

どうしてもカードが作れないときどうしたらいいか知りたい

今はネットショッピングや定額サービスなど、生活のあらゆる場面でクレジットカードが求められる時代です。

それなのにカードの審査に落ちてしまうと「自分は信用されていないのでは」と落ち込んでしまう人も多いのです。

実際、日本クレジット協会のデータでは、クレジットカード申請者の約25%が審査に落ちているとされています。(参照:日本クレジットカード協会 クレジット関連統計)

でも安心してください。

この記事では、あなたがクレジットカードの審査に「次こそ通る」ためのすべてを丁寧に解説します。

あなたはもう「落ちた理由がわからない」と悩まなくて大丈夫。次こそ自信を持って申し込めますよ。

▼ここからリンクで飛べます▼

・クレジットカードが作れない8つの原因

・審査に通るための6つの具体策

・作りやすいカードの3つの見分け方

・審査不要の3枚の代用カード

クレジットカードが作れない8つの原因

カード会社が重視するのはたった一つ「支払い能力があるかどうか」です。

その判断材料として重視されるのが以下の8つです。

- 申込条件を満たしていない

- 虚偽の申告がある

- 勤務先への在籍確認がとれない

- 収入が不安定である

- 短期間にカードを複数枚申し込んでいる

- 他社からの借り入れが多い

- 信用情報に延滞がある

- 信用情報が真っ白である

審査で見られているポイントを正しく知って、次回の申し込みでは同じ失敗を防ぎましょう。

1.申込条件を満たしていない

カードの審査は、基本的な申込条件をクリアする必要があります。

カード会社にはそれぞれの基準があり、「年齢」「職業」「安定した収入」などの条件を設けています。

いくら信用がありそうでも、条件に達していなければ審査対象にすらならないのです。

たとえばゴールドカードの申込条件が「年収300万円以上」の場合、それを満たしていない人が申し込んでも審査は通りません。

まずは希望するカードの公式サイトをチェックし、申込条件に合っているかを確認することから始めましょう。

2.申込情報に虚偽がある

嘘の申告はカード会社の信用を一瞬で失います。

審査では、あなたが申請した情報と信用情報機関などに登録されている情報が照らし合わされます。

情報にズレがあると「信頼できない人物」と判断され即却下です。

誤魔化さず正確な情報を申告することが最も確実で近道です。

3.勤務先への在籍確認がとれない

在籍確認ができないと、「本当に働いているのか?」という疑いを持たれかねません。

カード会社は申込者が記載した職場に本当に在籍しているかを確認するため、会社に電話をかけることがあります。

電話がつながらなかったり、対応が不自然だったりすると「虚偽申告の疑い」がかかります。

申し込みの際は勤務先に「在籍確認の電話があるかもしれない」と一言伝えておくと安心です。

4.収入が安定していない

収入の不安定さは、「返済リスクが高い」と判断されてしまいます。

カード会社は「この人はきちんと支払えるか」を非常に重視しています。

収入があっても、フリーランスや不定期のアルバイトで安定していない場合はマイナス評価になりがちです。

月10万円の収入でも毎月継続して得ていれば信用されますが、月によってバラバラな場合は「リスクあり」と見なされます。

転職直後やフリーランス1年目などの場合は、少し時間を置いてから申し込むのもひとつの方法です。

5.短期間でクレジットカードの複数申し込みを繰り返す

短期間にたくさんのカードを申し込むと、「この人はお金に困っているのでは?」と見なされ、審査に落ちやすいです。

カード会社は信用情報機関に記録された“申込履歴”をチェックしています。

半年以内に3枚以上申し込んでいると、多くの場合“多重申込み”として警戒されます。

カードを申し込むときは、1枚ずつ期間を空けて申し込むのが鉄則。最低でも3ヶ月以上は空けるようにしましょう。

6.他社からの借り入れが多い

すでに複数のローンやキャッシングを抱えていると「これ以上貸すのは危険」と判断され、カードが作れなくなります。

カード会社は「年収に対して、どれくらいの借入があるか」を見ています。

借入が多ければ、それだけ返済能力に不安があると評価されるのです。

たとえば年収300万円で他社から200万円の借入があると「返済が限界に近い」と見なされ、審査は極めて厳しくなります。

まずは他の借入を減らすことです。とくに使っていないカードのキャッシング枠はゼロにしておくと、審査が通りやすくなります。

7.信用情報に延滞情報が登録されている

過去に支払いの遅れや滞納があると、その記録が信用情報に残り審査に大きく響きます。

クレジットカード会社はCICやJICCなどの信用情報機関の記録を確認し、過去の延滞履歴を厳しくチェックしています。

実際に「携帯電話の分割払いの遅れ」が3回以上あったために、カード審査に通らなかった人もいます。

延滞してしまった場合は次からは絶対に遅れずに支払いを続け、時間をかけて信用を回復させましょう。

8.信用情報が真っ白で履歴がない

クレジットカードやローンの利用履歴がまったくない「信用情報が真っ白」な人も、審査で警戒されやすいです。

カード会社にとって「履歴がない人」は、過去に債務整理をした人と区別がつきません。どちらも「信用情報に記録が何もない」状態だからです。

社会人歴10年にも関わらずカードもローンも使ったことがない人は、信用実績がまったくないため「未知数」として審査に通りにくい傾向があります。

信用は「使ってきた履歴」があってこそ育ちます。はじめは作りやすいカードで少額から実績を積むのがおすすめです。

クレジットカードを作るための対策6個

クレジットカードの審査は、なぜ落ちたかが分かれば、どうすれば通るかも見えてくるものです。

実際多くの人が少しの工夫や準備で、次の審査に通過しています。

あなたが「次こそ審査に通る」ためにできる、クレジットカードを作るための対策は以下の6つです。

- 延滞・滞納をしない

- キャッシングの利用限度額をゼロもしくは少なくする

- カードは期間を空けて申し込む

- 安定した収入を得る

- 申し込みの時に正しい個人情報を記載する

- 審査に通りやすいクレジットカードを申し込む

では早速「今からできること」からはじめていきましょう。

1.延滞・滞納をしない

クレジットカード審査に通るために最も大切なのは、過去の支払い履歴に傷を残さないことです。

カード会社は、CICなどの信用情報機関を通じて「あなたの過去の支払い状況」を確認します。たった一度の延滞でもそれが記録に残ると、審査で大きなマイナスになります。

実際にスマホの分割払いをうっかり滞納してしまい、クレジットカードの審査に落ちたという事例は珍しくありません。携帯代も立派な信用情報の対象です。

引き落とし口座の残高はこまめにチェックしておきましょう。延滞ゼロ=信用の積み重ねです。

2.キャッシング枠を減らすかゼロにする

カードを持っているだけで「借入可能額」が多く見えることがあり、使っていなくても「借金が多い人」と判断される可能性があります。

審査では「すでに持っているカードのキャッシング枠」もチェックされます。利用していなくてもその枠があるだけで将来の借入リスクとして評価されます。

たとえば3枚のカードにそれぞれ30万円のキャッシング枠がついていた場合、合計90万円の「借入可能性」があると見なされてしまいます。

必要がないキャッシング枠は、カード会社に連絡してゼロにしてもらいましょう。リスクを減らす行動は審査通過への第一歩です。

3.カードの申し込みは期間を空けて行う

短期間に何枚もカードを申し込むと「この人はお金に困っているかも」と疑われてしまいます。

カード会社は申込履歴を確認します。3ヶ月以内に複数枚の申込みをしていると警戒されるのです。

実際に「1ヶ月で5枚申し込んだらすべて審査に落ちた」という例もあり、多重申込はマイナス評価に直結します。

カードの申し込みは最低でも3ヶ月に1回、1枚ずつが原則。計画的に申し込みましょう。

4.安定した収入を確保する

カード会社が重視しているのは、「返済できるかどうか=収入の安定性」です。

年収の高さよりも「毎月安定して収入があるか」の方が大切です。正社員でなくても同じ職場で長く働いていれば信頼度は上がります。

アルバイトでも1年以上同じ職場で毎月10万円以上収入があれば、通るケースは十分にあります。逆に高収入でも収入が月によってバラつくと審査で不利になることもあるのです。

まずは「収入が安定している」と判断される状態を作ることが、審査を通過するための土台になります。

5.正しい情報を申込用紙に記入する

審査の段階で一番やってはいけないのが「記入ミス」や「ウソの申告」です。

カード会社はあなたの申告内容と信用情報の整合性を細かくチェックします。情報が一致していない場合、それだけで信頼が揺らぎます。

特に間違いがちなのが「年収」「勤続年数」「電話番号」「住所」。これらの入力ミスで審査に落ちたという人は意外と多いです。

焦らず、正確に記入しましょう。「正しく書く」だけで審査に通る確率は格段に上がります。

6.審査に通りやすいクレジットカードを申し込む

すべてのカードが同じ審査基準ではありません。通りやすいカードを選ぶことが最初の成功のカギになります。

銀行系や航空系などのカードはステータス性が高く、その分審査も厳しくなります。

一方で、流通系や信販系の一般カードは広く使ってもらうことを前提にしているため、申込条件も審査も比較的ゆるやかです。

たとえば「楽天カード」「ACマスターカード」などは学生や主婦でも審査通過実績があり、最初の1枚におすすめです。

まずは入りやすいカードを選んで、そこから実績を積み上げていきましょう。カードの信用は使うことによって育ちます。

作りやすいクレジットカードの3つの見分け方

残念ながら、確実に審査が通るクレジットカードはありません。

貸金業法と改正割賦販売法により、カード会社は「申し込み者の収入や返済能力を確認せずに発行すること」が法律で禁止されています。

しかし審査が比較的やさしく通りやすいカードがあるのは事実。審査通過率を上げたいなら、以下のポイントを意識するのが近道です。

- 年会費無料の「一般カード」を選ぶ

- 流通系や信販系、消費者金融系のカードを選ぶ

- ステータスカード(ゴールド・プラチナ)は避ける

1.年会費無料の「一般カード」を選ぶ

クレジットカードを初めて作るなら、年会費無料の“一般カード”が最も作りやすい選択肢です。

【ベーシックレベル】一般カード

▼

【ミドルレベル】ゴールドカード

▼

【ハイレベル】プラチナカード

▼

【スーパーハイレベル】ブラックカード

「一般カード」はクレジットカードの中でも最もベーシックな種類で、誰でも使いやすく設計されています。

さらに年会費無料のものは「とりあえず持ってみたい」という人にも広く開放されており、審査基準も比較的ゆるやかです。

たとえば、楽天カードやイオンカードなどは年会費無料で、学生や主婦でも発行実績がある「通りやすいカード」として知られています。ステータスカードに比べて申し込みのハードルが圧倒的に低いのが特徴です。

はじめの一歩としてまずは年会費無料の一般カードを1枚持ってみることで、そこから信用を積み上げる道が開けます。

2.流通系・信販系・消費者金融系のカードを狙う

発行元の企業によって、クレジットカードの審査難易度は大きく変わります。初めてのカードなら「流通系」「信販系」「消費者金融系」がおすすめです。

| 審査 | 業種 | 企業例と内容 |

| 非常に厳しい | 外資系 | ダイナース ビジネス向け |

| 厳しい | 銀行 航空会社 百貨店 | 三井住友 JAL・三越 ステータスや信用重視 |

| 易しい | 信販 流通関係 消費者金融 | オリコ 楽天・イオン アコム 万人向け |

発行元の企業によって、クレジットカードの審査難易度は大きく変わります。初めてのカードなら「流通系」「信販系」「消費者金融系」がおすすめです。

クレジットカードの発行元にはさまざまな業種がありますが、特に銀行系や航空系、外資系は信用重視のため審査が厳しめです。

一方、流通系(楽天・イオンなど)や信販系(オリコ・セゾンなど)、消費者金融系(アコムなど)は、より多くの人にカードを持ってもらうことを目的にしていて審査が柔軟な傾向があります。

アコムの「ACマスターカード」は、安定収入さえあればアルバイトやパートでも申し込みできます。楽天カードも「18歳以上なら誰でもOK」と公式にうたっており、通過実績も豊富です。

「審査に通ること」を最優先に考えるなら、企業の性質を見極めて審査基準が柔軟な系統を選ぶのが鉄則です。

3.ステータスカード(ゴールド・プラチナ)は避ける

クレジットカード初心者が、いきなりゴールドやプラチナなどの「ステータスカード」を申し込むのはNGです。

ステータスカードは、付帯サービスが充実している分、年収・勤続年数・信用情報など、すべての面で高い基準が求められます。

「申し込み=憧れ」で進んでしまうと、審査に落ちたときには信用情報に申込履歴だけが残る結果に。

「プラチナカードに落ちて、数ヶ月後に一般カードも落ちた」というケースはよくあります。

これは、ハードルの高いカードに先に申し込んだことで「多重申込み+信用不足」のダブルパンチになったパターンです。

まずは身の丈に合ったカードから始めましょう。

信用は無理なく積み上げていくもの。背伸びは逆効果です。

おすすめの作りやすい4つのクレジットカード

では、上であげた選び方をふまえ、おすすめのクレジットカードを4つご紹介します。

1.楽天カード

出典:楽天カード

楽天カードは楽天経済圏の拡大に伴って比較的柔軟な審査基準を設けており、一定の安定した収入があれば幅広い層の人にとって申し込みやすい設計になっています。

学生(18歳以上)やパート、主婦(主夫)、年金受給者なども対象となっており、日常的に使いやすいカードとして多くの方に利用されています。

| 項目 | 概要 |

| 年会費 | 永年無料 |

| ポイント還元率 | 基本1.0%(100円利用につき1ポイント) 楽天市場利用でポイントアップ(SPU対象) |

| 国際ブランド | Visa / Mastercard / JCB / American Express から選択可能 |

| 申し込み資格 | 18歳以上の方(高校生を除く) ※主婦、パート・アルバイト、学生も申し込み可 |

| 主な特徴 | 楽天ポイントが貯まる・使える 海外旅行傷害保険(利用付帯) 楽天Edy機能付帯可能 |

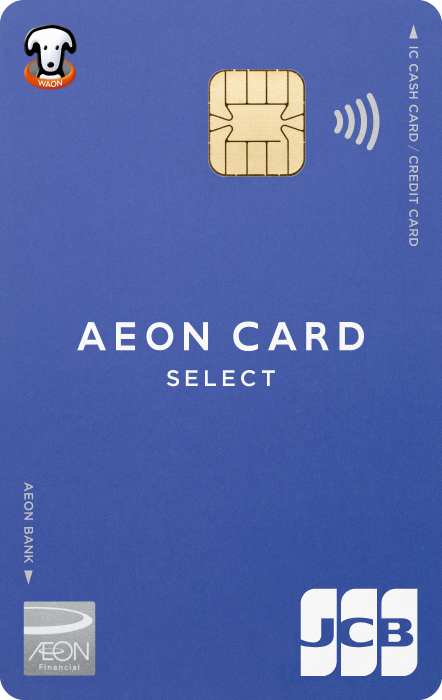

2.イオンカード

出典:イオンカード

イオングループでの利用促進を目的としているため、日常的な買い物客が主な対象で審査基準は比較的柔軟に設定されています。

申し込み対象はパートや主婦(主夫)、学生など幅広く、毎日の暮らしの中で使いやすとい多くの方に選ばれるカードです。

| 項目 | 概要 |

| 年会費 | 永年無料(※一部の提携カードやゴールドカード等を除く) |

| ポイント還元率 | 基本0.5%(200円利用につき1 WAON POINT) イオングループ対象店舗で常にポイント2倍 (1.0%) |

| 国際ブランド | Visa / Mastercard / JCB から選択可能 (※カード種類による) |

| 申し込み資格 | 18歳以上の方(高校生は卒業年度の1月1日以降より申込可) ※電話連絡可能な方。主婦、パート・アルバイト、学生も申し込み可 |

| 主な特徴 | WAON POINTが貯まる・使える イオングループでの割引特典(お客様感謝デー5%OFF等) ショッピングセーフティ保険付帯 |

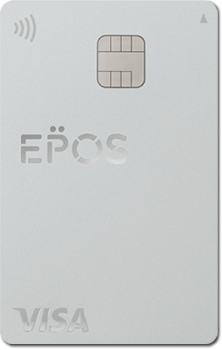

3.EPOSカード

出典:エポスカード

丸井グループが発行する流通系カードとして若年層や店舗の利用者を主な対象としており、審査基準は比較的柔軟な傾向があります。

18歳以上(高校生を除く)であれば学生や主婦(主夫)、パートの方も申し込み可能で初めてのクレジットカードとしても選ばれやすい一枚です。

| 項目 | 概要 |

| 年会費 | 永年無料 |

| ポイント還元率 | 基本0.5%(200円利用につき1エポスポイント) 提携店利用で3倍ポイントアップもあり |

| 国際ブランド | Visa |

| 申し込み資格 | 満18歳以上の方(高校生を除く) 主婦、パート・アルバイト、学生も申し込み可 |

| 主な特徴 | エポスポイントが貯まる・使える マルイや全国約10,000店舗での優待割引 |

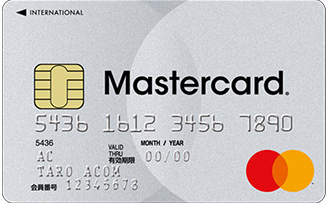

4.ACマスターカード

出典:アコム

ACマスターカードは独自の審査基準を採用しており、現在の返済能力を重視する点が特徴です。そのため、他社での審査に不安を感じている方でも検討しやすいカードといえます。

安定した収入があれば、パートやアルバイトの方も申し込みの対象となっており、他のクレジットカードと比べて、対象となる範囲が広い傾向があります。

なお、ACマスターカードはリボ払い専用のカードです。利用金額にかかわらず毎月一定額での返済となるため、計画的な利用がしやすい反面、使いすぎには注意が必要です。

支払いに余裕があるときは、一括返済も選択肢として検討すると安心でしょう。

| 項目 | 概要 |

| 年会費 | 永年無料 |

| ポイント還元率 | ポイント制度なし (利用金額の0.25%が自動でキャッシュバック) |

| 国際ブランド | Mastercard |

| 申し込み資格 | 20歳以上で安定した収入と返済能力を有する方 (パート・アルバイトの方も申し込み可 ※アコムの基準を満たす方) |

| 主な特徴 | 最短即日発行可能(むじんくん利用) カードローン機能付き 利用限度額内でキャッシング利用可能 |

【審査ナシ】クレジットカードが作れないときの3つの代用カード

クレジットカードの審査に落ちてしまった……

でも「今すぐネットで支払いしたい」「サブスクを登録したい」そんなときに「同じように支払いができる」カードがあるのです。

しかもこれらのカードは審査が不要。「信用情報に自信がない」「何度か審査に落ちて不安」という方でも、すぐに使い始められるものばかりです。

- デビットカード

- 家族カード

- プリペイドカード

ここでは「クレジットカードの代わりになる3つのカード」をわかりやすく解説していきます

1.デビットカード

デビットカードは銀行口座と紐づいていて、買い物した瞬間にその口座からお金が引き落とされます。

クレジットカードのように「後払い」ではないため「貸す」という概念がなく、審査が不要です。

カードには国際クレジットカードブランド(VISA、MASTERなど)がついており、カードにもよりますが不正利用の際に補償されるものもあります。

日常の買い物でもタッチ決済ができて、使い勝手はクレカとほぼ同等です。

「審査に通るまではデビットカードでつなぐ」

この選択肢を持っているだけで、あなたの生活の選択肢が一気に広がります。あなたの銀行口座にデビット機能がついているかどうか確認しましょう。

2.家族カード

自分でクレジットカードを持てないときは、“家族カード”という手段があります。これは実は、最も確実な方法の一つです。

家族カードは、本会員(親や配偶者など)のクレジットカードに追加で発行されるカードです。

このカードを使う人自身には審査がなく、本会員の信用情報と返済能力によって発行が判断されます。

たとえば親が持っているカードに家族カードを申し込めば、あなた自身の信用情報に関係なくカードを利用することが可能です。

支払いも親の口座からまとめてされるため、自分で管理する必要がありません。

「一時的に使えればいい」「今は審査に自信がない」という方は、まずは家族に相談して、家族カードを活用しましょう。

3.プリペイドカード

プリペイドカードはチャージ式のクレジットカード風アイテムです。審査も不要で、使いすぎ防止にもなる優れものです。

あらかじめチャージした金額分だけ使える“前払い式”なので、借金ではありません。カード会社の審査を受ける必要がなく、誰でも簡単に作ることができます。

たとえば「dカード プリペイド」や「au PAY プリペイドカード」などは、コンビニやネットショップでも使える上、VISAやMastercardのブランドがついているため、クレカと同様の使い方が可能です。

ただしカードによっては会費の自動引き落としに設定するクレジットカードとして使用できないなど一部機能に制限があるため、注意しましょう。

まとめ:クレジットカードが作れない原因と対策を知って上手にカードを作ろう

クレジットカードの審査に落ちる理由は8つに絞られます。

- カード会社の申込条件を満たしていない

- 申込情報に虚偽がある

- 勤務先への在籍確認がとれない

- 収入が安定していない

- 短期間でクレジットカードの複数申し込みを繰り返す

- 他社借り入れが多く、返済能力がないと判断されている

- 信用情報に延滞情報が登録されている

- 初めてのクレジットカード作成で信用情報がない

そして、クレジットカードを作るための6つの対策を知ると正しく行動できます。

- 延滞・滞納をしない

- キャッシングの利用限度額をゼロもしくは少なくする

- カードは期間を空けて申し込む

- 安定した収入を得る

- 申し込み時に正しい個人情報を記載する

- 審査に通りやすいクレジットカードを申し込む

また、作りやすいクレジットカードは

- 年会費無料の「一般カード」を選ぶ

- 流通系や信販系、消費者金融系のカードを選ぶ

- ステータスカード(ゴールド・プラチナ)は避ける

です。具体的には楽天カードやイオンカード、EPOSカード、ACマスターカードが作りやすいですよ。

また、カードの審査が終わる前にクレジットカードが必要な時は

- 家族カード

- デビットカード

- プリペイドカード

を使えば代用できます。

あなたが次にカードを申し込むときには、もう「なんでダメだったんだろう?」と悩む必要はありません。

信用は持っているかどうかではなく、育てていくものです。

次はあなたが「カードが届いた!」と喜ぶ番です。そのために今日からはじめましょう。